邢烨

基金经理说

注:管理规模数据来源于基金定期报告,截至2024.3.31,经托管复核。

7月1日央行公布将面向部分公开市场业务一级交易商开展国债借入操作;7月5日已与几家主要金融机构签订债券借入协议,可供出借的中长期国债高达数千亿元;7月8日央行公告设立临时正回购和临时逆回购政策工具。近期央行多箭齐发,意味浓重,今天我们就近期债市发生的事件与大家一同聊聊。

“

回顾央行在陆家嘴论坛的表态

首先,货币政策立场。将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,支持巩固和增强经济回升向好态势,为经济社会发展营造良好的货币金融环境;处理好短期与长期、稳增长和防风险、内部和外部三方面的关系。

其次,货币政策框架演进。其中主要包括:

(1)优化调控的中间变量,从数量为主转向价格为主;

(2)健全利率调控机制,以短期利率(7天回购利率)为主要政策利率,配合适度收窄利率走廊的宽度,其他期限利率由短及长传导并淡化政策色彩;

(3)将二级买卖国债纳入货币政策工具箱;

(4)健全结构性货币政策工具体系;

(5)提升货币政策透明度、做好政策沟通和预期引导(潘行长在论坛上发言原文:“今天的发言就是我们朝这个方向做的一次努力”,也印证了央行与市场提前沟通的意图)。

“

央行近期行为复盘

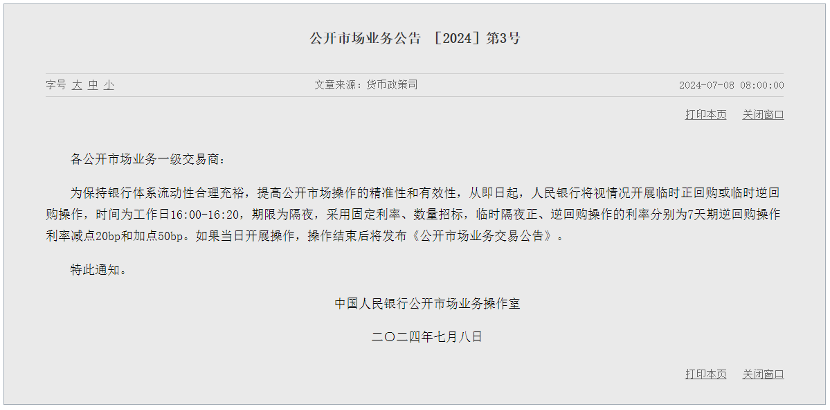

央行于近期以与多家金融机构签订债券借入协议,开展采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。本周一,央行公告将视情况开展临时正回购或临时逆回购操作。

总体来看,央行行为符合此前陆家嘴论坛的相关表态,可见其货币政策演进过程具有全局性和计划性,并且有意与市场提前沟通政策方向。本周临时正逆回购则是落实“适度收窄利率走廊宽度”的表述。预计央行后续行为仍将延续已经表态的政策立场和改革方向。

“

本次临时正逆回购操作的影响

如前文分析,本次临时正逆回购操作是央行此前与市场沟通的货币政策框架改革方向的具体细节落地。具体来看,本次操作主要目的是落实进一步完善货币政策传导体系,次要目标是配合近期央行卖债对市场的影响效果。当前较低的中短端债券期限利差隐含了未来回购利率成本继续走低,而本次利率走廊收窄后将强化短端利率围绕政策利率1.8%波动的稳定性,因此实质影响可能是导致短端利率定价适当修正。而长端定价主要围绕基本面预期,本次操作反映了央行贯彻引导意图的计划性、连贯性和坚决性,更多从情绪层面阶段性打击做多的积极性。未来,通过较窄的利率走廊及更多的货币政策工具箱,央行对于市场的影响程度将进一步提升。

风险提示:东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此内容或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段。相关资料仅供参考,不构成投资建议。基金有风险,投资需谨慎。