本文作者:刘晨明(金麒麟分析师)/郑恺(金麒麟分析师)/杨泽蓁

报告摘要

为什么要配置出口链?基于行业比较来探讨稀缺性。

客观来说,出口链是投资中的“次优选”。相对于内需资产来说,海外难跟踪、业绩难展望,因此也难以大幅提估值。但是,对出口链的探讨不应只局限其自身,还可以从行业比较的维度进行探讨。当前出口链在各类资产比较下来仍具备配置的稀缺性。

首先总量来看,当前内需偏弱的现实仍未逆转,与之相对脱敏的出口链的配置环境便仍未逆转。中报呈现的总量图景:ROE、现金流双弱。

其次对比中观盈利环境,当前有增长的行业很少,且多数还在下调24年的盈利预期。在这个环境中,出口链是稀缺的景气方向:中报后逆势上修盈利、下半年预计还有一定增长、周转率驱动ROE改善、收入侧也仍高增。

最后,今年还是存量市场,低估值因子依旧显著。对比内需、红利、出口、科技等几类资产,出口链当前的估值优势突出。

向后展望,影响出口链的几个变量:美国大选、全球制造业PMI下行。

美国大选:结果明晰还要等到11月。特朗普交易:对美出口加关税(且可能追溯管道国)+推动俄乌缓和(使得俄罗斯市场竞争格局变差);哈里斯交易:地产补贴政策激进,叠加降息→按揭利率下行→成屋销售改善→国内公司收入改善的正循环,相对利好对美地产出口链(不过要观察其能否统一众议院、从而支持财政计划顺利推出)。

全球PMI下行:主要压力在美欧,观察众议院选举结果。全球制造业PMI下滑的主要拖累方是美欧。未来一个重要变量是美国财政能否继续扩张,这一点部分取决于总统能否掌握众议院。

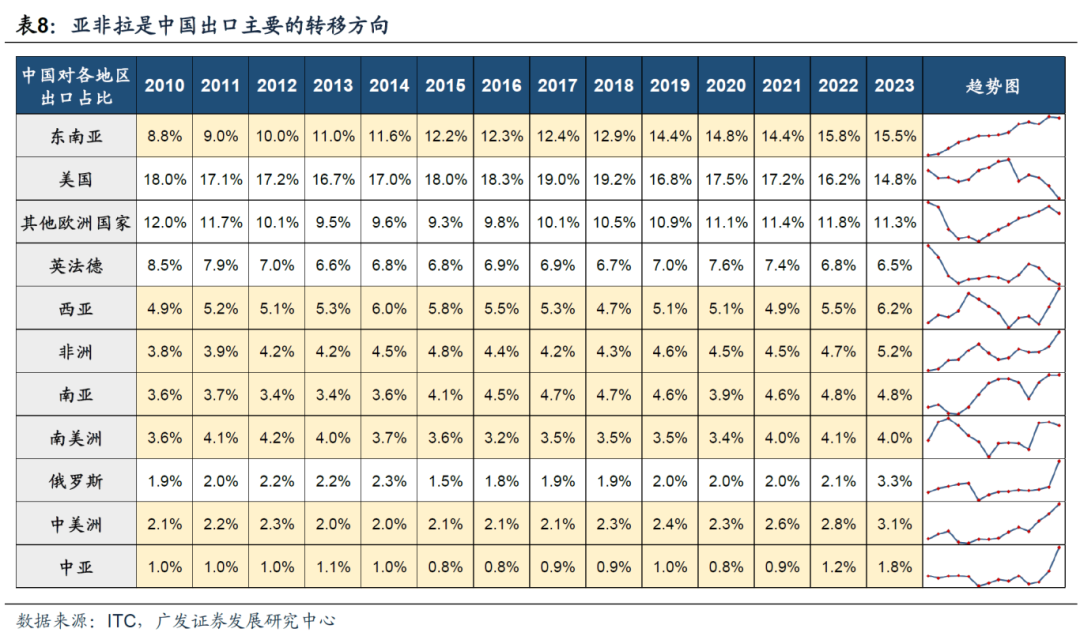

大选明晰前更推荐“亚非拉”的出口机遇。与美国大选和全球制造业PMI都相对脱敏。近几年亚非拉已经是中国出口新的增长极、且23年加速。

如何挑选出口“亚非拉”的品种?

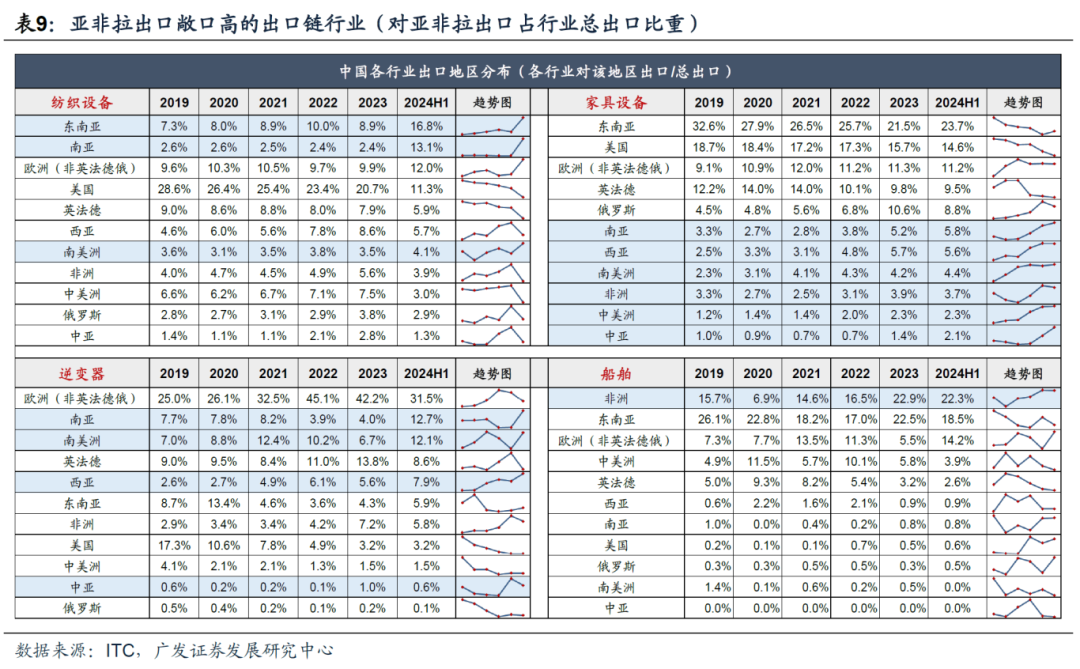

我们用一张图定位出口链各行业的国别敞口分布。发现除了今年1-4月出口链第一波行情中市场关注度最高的对美出口品种外,还有部分行业国别分散,美英法德俄敞口低。

在这其中综合比较四个条件:①亚非拉敞口大、或是近几年加快亚非拉的渗透;②非美英法德俄;③海外渗透率低(空间大)或海外竞争力强(供给强);④对应的亚非拉终端需求是其国内需求(除非海外渗透率很低或者对应的欧美需求是3C等新兴需求)。

综合筛选下来,推荐关注:客车、摩托车、逆变器、电表、风电整机、注塑机、船舶。这些领域的诸多公司中报后迎来24年盈利的逆势上修、且下半年预测仍有较高增长,是下半年相对确定的稀缺景气方向。

风险提示:全球经济下行超预期,海外降息幅度低预期,地缘冲突等。

报告正文

一、为什么要配置出口链?基于行业比较来探讨稀缺性

客观来说,出口链是投资中的“次优选”。相对于内需资产来说,海外难跟踪、业绩难展望,因此也难以大幅提估值。但是,对出口链的配置价值的探讨不应局限于自身,还可以从行业比较的维度进行探讨,即能否有其他基本面反转的资产涌现。

目前基于中报的行业比较来看(三季报预计变化不大),无论是总量环境还是行业间胜率-赔率对比,出口链当前还是多数方面占优、且有资金容量的资产,当前仍具备配置价值,我们下文具体展开。

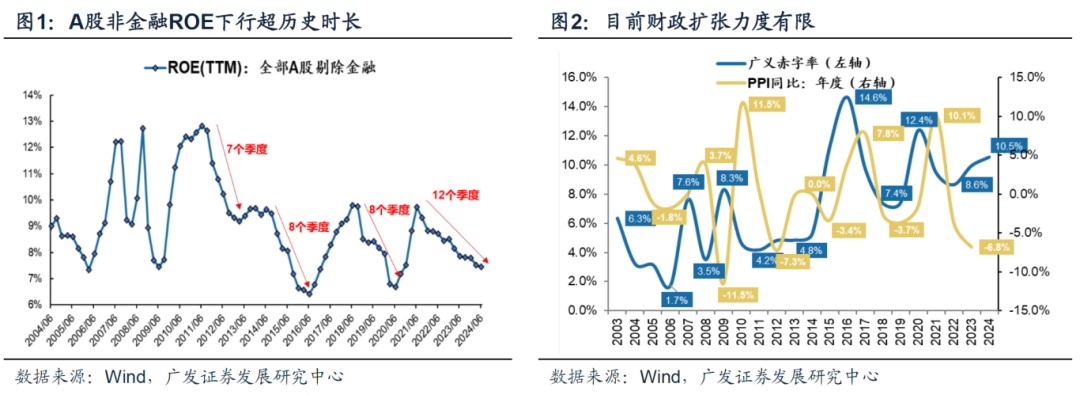

首先总量来看,当前内需偏弱的现实仍未逆转,与之相对脱敏的出口链的配置环境便仍未逆转。我们简单总结中报呈现的总量图景:

1. ROE超预期下滑12个季度,且今年展望来看广义赤字率扩张幅度有限,财政发力→PPI改善→ROE改善的传导力度有限。

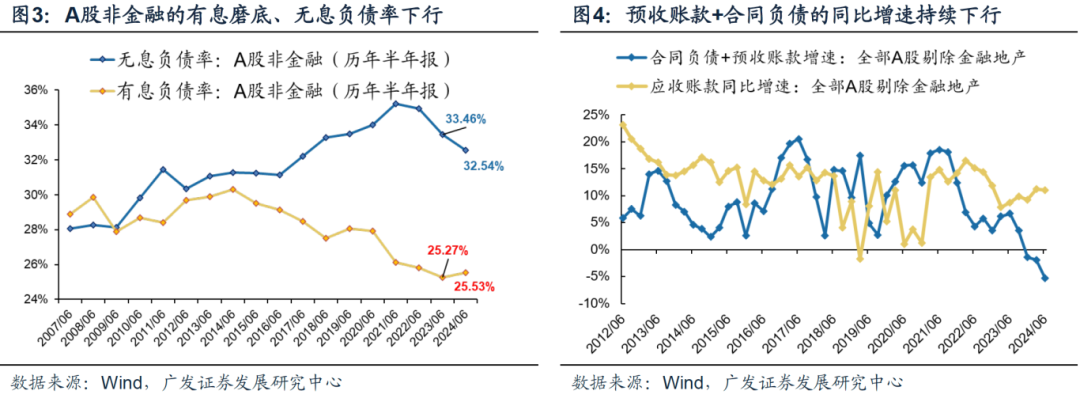

2. 企业“缩表”,有息负债率磨底、无息负债率下滑,尤其是反映订单情况的“合同负债+预收账款”依然下降很快。

3. 企业“减少筹钱而继续还款”,使得筹资现金流下滑较快、并拖累净现金流。

其次,中观来看,当前盈利环境最突出的特征是“增长稀缺”,而出口链正是稀缺的景气方向。

中报的盈利环境:景气稀缺。即期盈利来看,24H1高增长(增速>20%)的行业数量已接近近十年的新低,仅次于疫情冲击的20Q1盈利底。同时远期盈利的不确定性也上升,财报季85%的二级行业下修24年盈利预测。

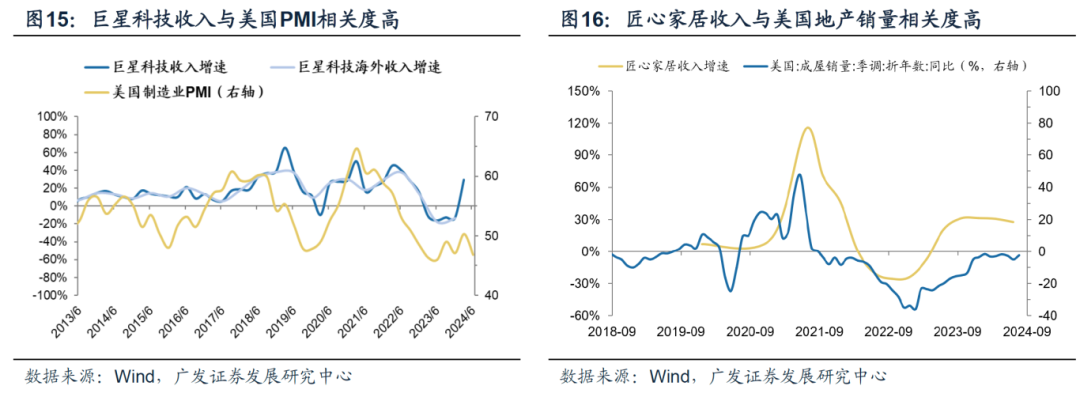

那么,哪些资产是稀缺的景气方向?主要集中在外需和科技。我们看哪些行业在财报季逆势上修盈利预测、且下半年仍可以至少有20%以上的增长,主要集中在外需链条(出口链/资源品)和科技链条(电子/AI算力)。

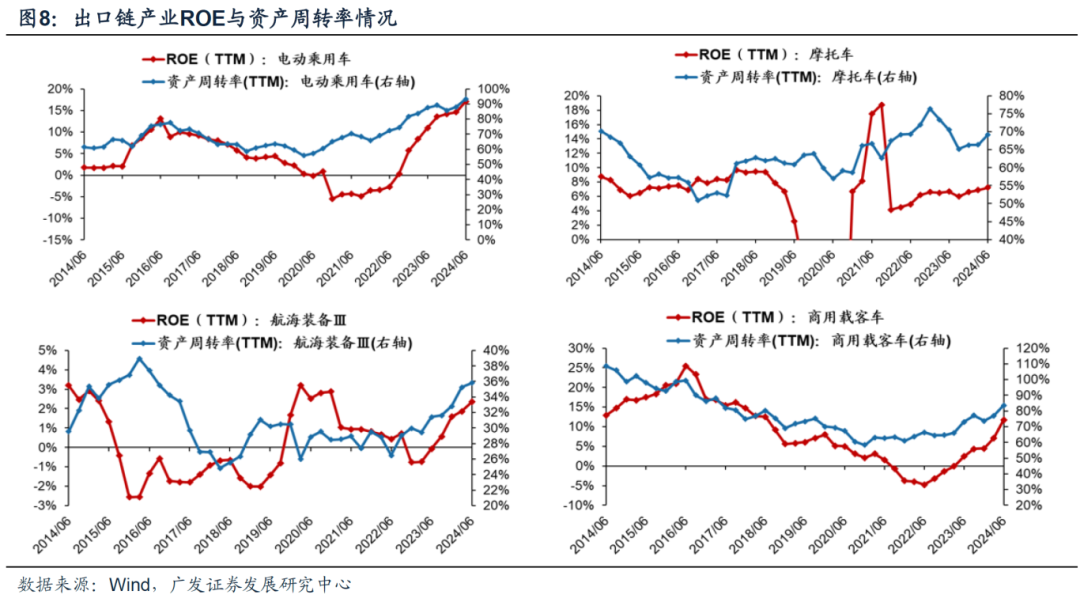

上述两个方向中,本篇报告我们重点讨论出口链。事实上,除盈利之外,我们进一步细拆收入和ROE,也可以看到出口链是当前稀缺的景气方向:

(1)在A股收入负增长的背景下,多数出口链收入还有20%以上的增长,需求侧景气仍高增;

(2)在A股整体周转和ROE承压的背景下,部分出口链行业率先实现周转率的抬升,并支撑ROE。

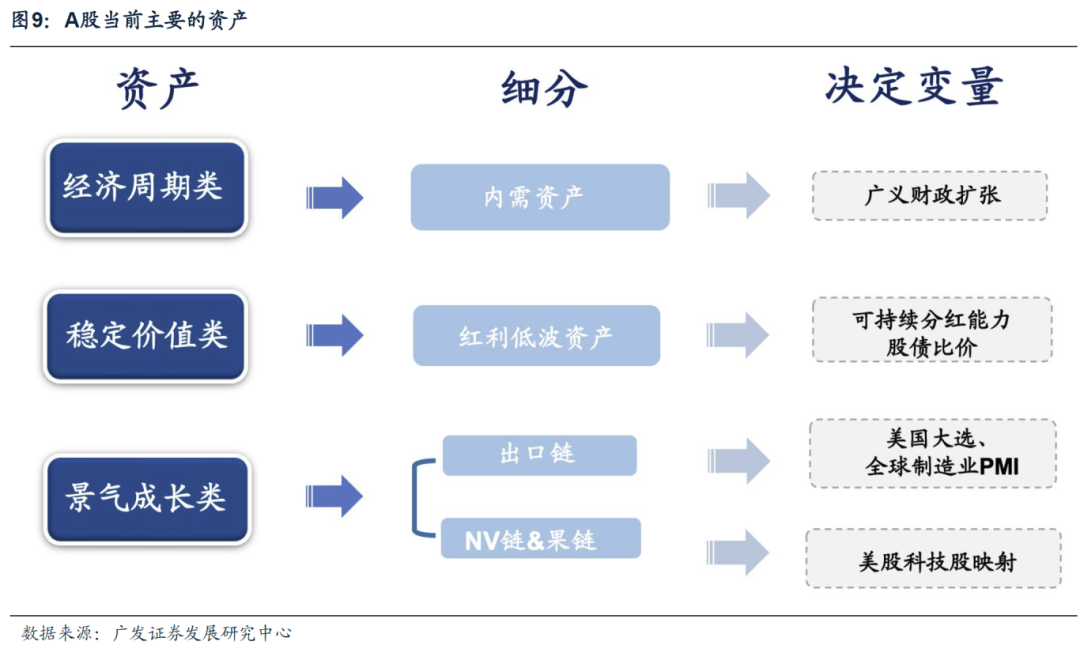

最后,今年还是“存量市场”,低估值因子还是很显著。出口链是当前少有的估值比较便宜且有基本面逻辑的大赛道。

我们对比当前内需资产、红利低波资产、出口链、果链/NV链这几类有仓位容量的资产来进行估值对比(挑选研究比较充分的基金重仓股来对比)。

(1)内需资产比较便宜,但基本面预期短期难见改善,重点对比其余三类;

(2)果链和NV链估值不算便宜,24E的PE在20X-30X左右,PE(TTM)大多在22年以来的中枢以上;

(3)低波红利资产也不算便宜,PE大多在15-20X,PE(TTM)大多到了23年以来的高位,PB-ROE国际经验比较来看也不算便宜;

(4)出口链多数公司的24E的PE在20X以下,部分到了15X以下,且大多数PE(TTM)已在23年以来的低位,相对来说赔率更佳。

总结来看,A股当前有资金容量、且有基本面的品种并不多,对比经济周期类资产、稳定价值类资产、景气成长类资产里面的各类细分,出口链相对来说景气预期佳+估值低位,当前仍具备配置的稀缺性。

二、向后展望,影响出口链的几个变量:美国大选、全球PMI下行

(一)美国大选:大选明晰还要等到11月

当前特朗普和哈里斯的支持率“不相上下”,大选明晰可能还要等到11月。

在这之前,美国大选仍会对出口链产生影响。

其中“特朗普交易“主要影响对美俄的出口链,主要体现为对美出口加关税(且可能追溯管道国)+推动俄乌缓和+英法德也有跟随加关税的风险。

1.对美出口链:特朗普宣传加征60%关税,且可能对“管道国家“严格审查。

2.对俄出口链:特朗普主张推动俄乌冲突加快结束。23-24年中国部分产业对俄出口高增部分得益于俄罗斯被制裁后的海外龙头退出、中国企业填补供应链缺口。如果俄乌缓和、海外制裁缓和,这部分市场有竞争格局恶化的风险。

哈里斯交易相对特朗普更温和。此处有一个潜在机会点可以留意,如果最终哈里斯获选、且能统一众议院,我国的对美出口链、尤其是对美地产出口链(如电动工具/家居)将会明显受益。

哈里斯“百日计划”带有明显的“宽财政”特征,尤其是房地产政策力度大(为所有符合条件的首次购房者提供2.5万美元现金补贴;设立400亿美元的联邦基金支持解决本地住房问题;地产开发商建设“入门级住房;降低租金等)。

同时,降息进一步形成提振。降息→房贷利率下行→美国成屋销售改善→国内对美地产链出口公司收入改善的正向循环将打通。

(二)全球PMI下行:主要压力在美欧,观察众议院选举结果

全球制造业PMI在6-8月连续三个月下滑,主要拖累方是美欧。欧洲PMI持续在50以下(德法拖累尤大),美国7月PMI单月大幅下行,彼时也引起了美股“衰退交易”的恐慌。

向后展望,短期美国经济数据“打架”,但无论是“软着陆”还是“硬着陆”,美国经济都是“放缓”,只是斜率有所不同,这短期仍会制约补库力度。

未来经济能否再度回升,可能部分取决于财政能否继续扩张,这一点进一步取决于总统能否掌握众议院,也需等11月大选进一步明晰。

(三)11月美国大选明晰前,更推荐“亚非拉”的出口机遇

一方面,出口“亚非拉”天然与美国加关税关联不大。

另一方面,亚非拉国家当前的需求潜力要明显好于欧美,受衰退预期的影响小。

拆分国别来看,8月全球制造业PMI的主要拖累方是欧美,印度、东盟、沙特、巴西等亚非拉国家的PMI仍在荣枯线以上,且部分国家仍在持续抬升;

IMF预测GDP增速来看,与全球衰退预期不同,亚非拉地区24-25年的预测GDP增速会持续抬升。

最后,中国出口亚非拉的品种很多是受益于其国内旺盛的投资需求、更新需求等,与美国经济周期的关联不大。

事实上,拆分中国对各地区的出口占比来看,“亚非拉”已经在变成中国出口的新增长极、且23年加速,也变成海外渗透率提升的新的方向。

三、如何挑选出口“亚非拉”的品种?

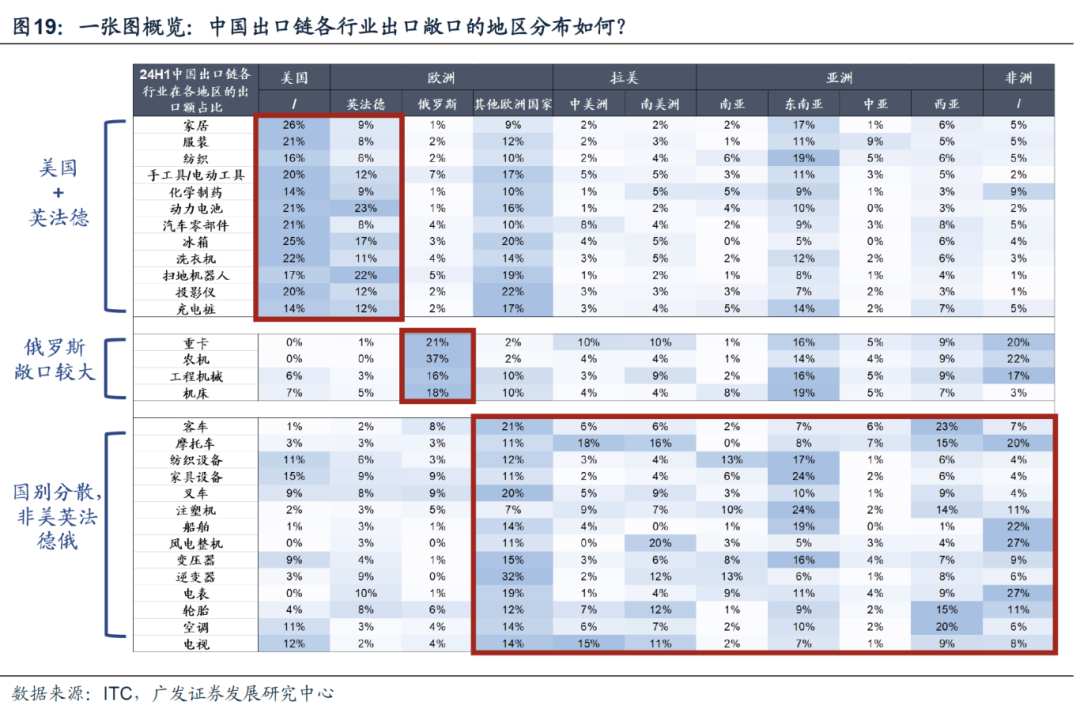

在下表中,我们拆解了主要出口链行业的出口国别分布。可见:

家居、纺服、工具、动力电池、汽车零部件、家电等主要敞口是美国和英法德等发达国家。相对来说受特朗普交易和衰退交易的影响最大,需要自下而上甄选海外产能对美覆盖度,以及细分市场需求情况。

重卡、工程机械、农机等尽管主要出口亚非拉,但俄罗斯敞口偏大。如果特朗普当选、俄乌缓和,俄罗斯市场竞争格局有恶化的可能性,叠加俄罗斯自身的经济压力,这一部分销量能否维持高增速也存在不确定性。

最后,还有很多行业,出口国别分散,敞口非美英法德俄,可以自下而上甄选其中走向“亚非拉”的品种。

首先,哪些行业在走向“亚非拉”?

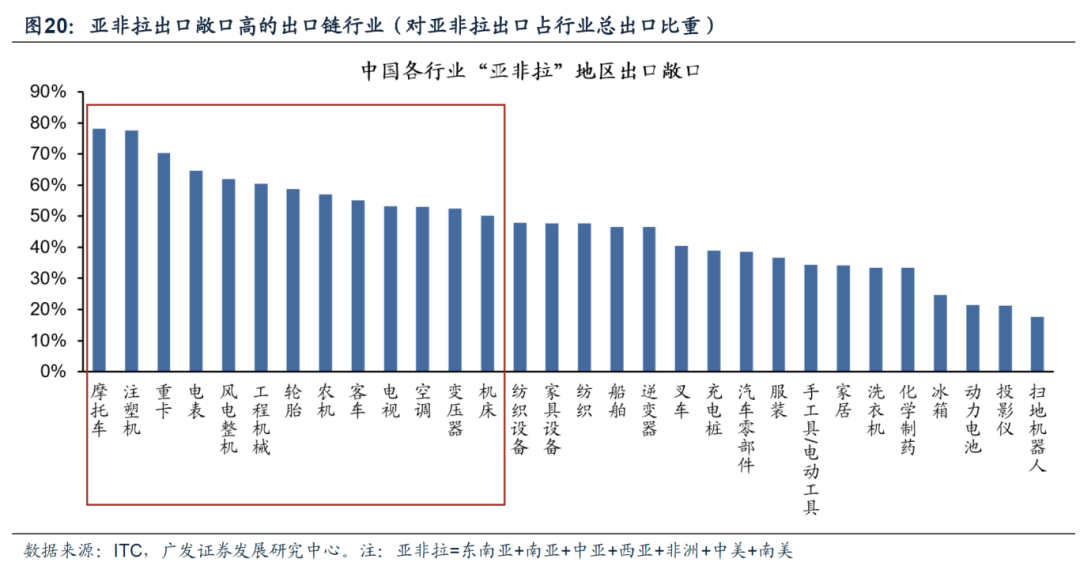

从出口敞口高的维度:当前“亚非拉”出口占比绝对值高、且美英法德俄敞口不高的行业:摩托车、注塑机、电表、风电整机、轮胎、客车。

此外,还有部分行业,尽管绝对占比不算很高,近几年明显加大了亚非拉出口力度。这几年加大了亚非拉的出口,且美英法德俄敞口不大的行业:逆变器、纺织设备、家具设备、船舶。

在这些行业进行优选:

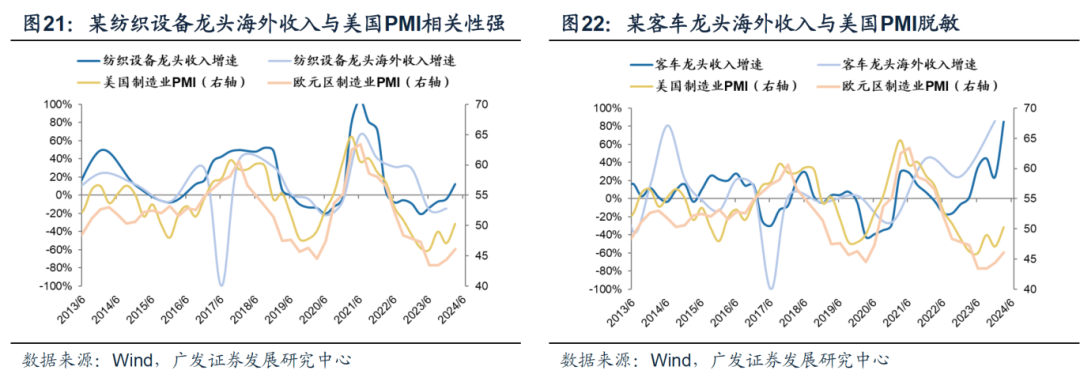

首先需要规避一个陷阱:出口亚非拉的行业,其实终端需求还是源自欧美耐用品。

由于亚非拉诸多国家也是美国的耐用品供应商,因此存在一个陷阱:中国对其出口的产业,本质上还是用于其对美耐用品出口的生产,也就是需求最终还是会随着美国制造业PMI而波动。

例如,纺织设备尽管是亚非拉敞口的行业,但由于其出口的印度、越南等本身也是美国的纺服出口国,因此最终的需求还是与美国PMI挂钩。相反,客车由于终端需求是亚非拉自身的新能源化及交通运输需求,海外收入便与美国PMI脱敏。

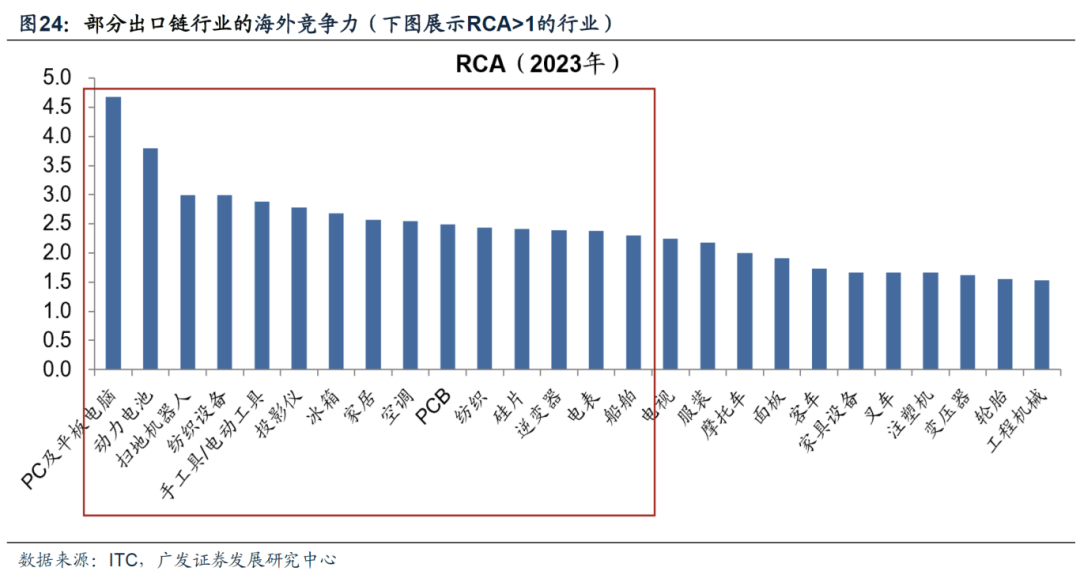

其次,亚非拉大多是海外渗透率提升(拓份额)的逻辑,因此行业需要海外渗透率低、或者是海外竞争力极强。

最后综合筛选之后,我们推荐关注“亚非拉”出口链行业:客车、摩托车、逆变器、电表、风电整机、注塑机、船舶。

综合比较四个条件——

(1)亚非拉敞口大、或是近几年加快亚非拉的渗透;

(2)非美英法德俄;

(3)海外渗透率低(空间大)或海外竞争力强(供给强);

(4)对应的亚非拉终端需求是其国内需求(除非海外渗透率很低或者对应的欧美需求是3C等新兴需求)。

四、风险提示

地缘政治风险;全球经济下行超预期;海外政策及降息节奏不确定,中国货币及财政政策的出台时间及形式存在不确定;盈利环境发生超预期波动。

本报告信息

对外发布日期:2024年9月20日

分析师:

刘晨明:SAC 执证号:S0260524020001

郑 恺:SAC 执证号:S0260515090004

杨泽蓁:SAC 执政号:S0260524070003

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可(金麒麟分析师),任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。