创业板整体情况

01

估值相比其它宽基更具优势

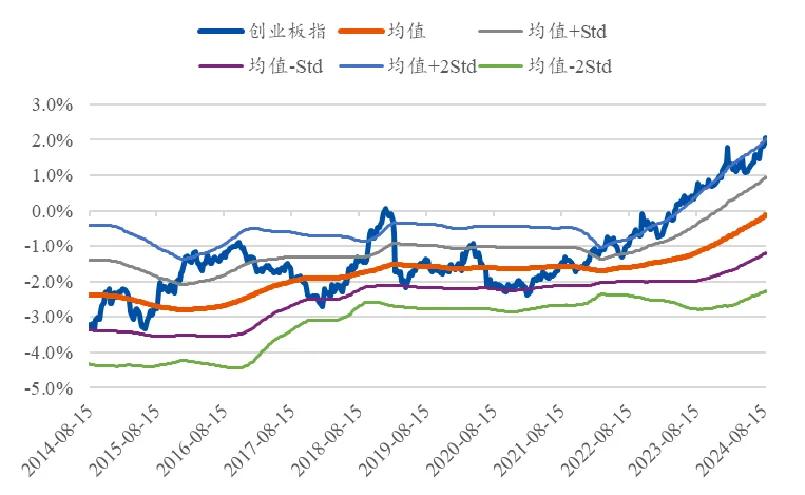

A股整体估值处于历史低位,创业板尤其如此。

当前创业板的市盈率是24.6X,处于过去3/5/10年的历史底部位置。

横向对比其他宽基,创业板的估值分位数明显低于沪深300、中证800等指数。

横向对比10Y国债利率,创业板的风险溢价水平是过去3年滚动+2倍标准差的极值位置。

资料来源:Wind,市场有风险,投资须谨慎

资料来源:Wind,市场有风险,投资须谨慎02

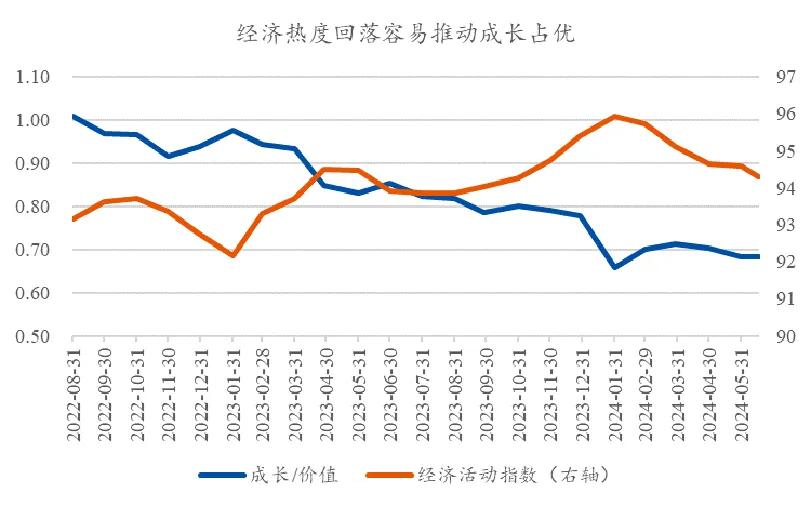

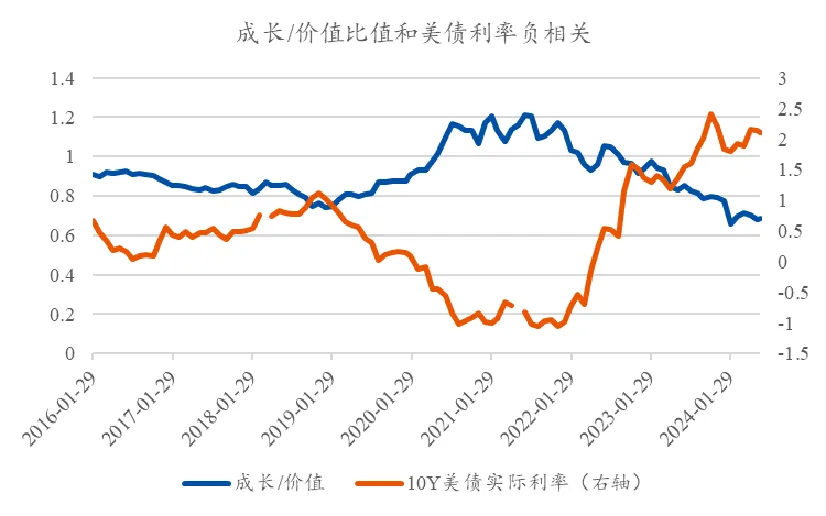

降息+软着陆利好成长反弹

降息+软着陆对成长反弹构成利好。

成长对国内经济敏感度相对小但对海外经济以及利率敏感度较高背后的原因在于:1)成长方向多在全球产业链分工内,需求并不完全在内;2)部分成长股有全球竞争力,因此外资也认可其投资价值。

如果下半年美国实现降息+软着陆,那么成长在估值和需求端可能都会有提振,从而实现反弹。

资料来源:Wind,市场有风险,投资须谨慎

资料来源:Wind,市场有风险,投资须谨慎03

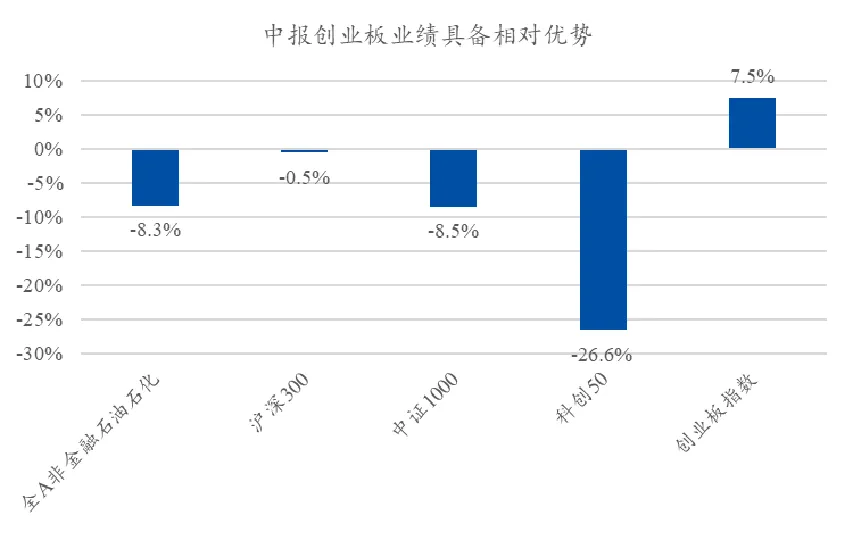

创业板相对业绩领先于其他宽基

宽基横向对比创业板有更高的预期增速和更低的估值分位。

预期增速:从Wind一致预期数据来看,宽基中双创和中证1000指数2024年的盈利预测增速会好于上证50和沪深300,实际公布的24H1盈利增速创业板相对其他宽基而言有更高的业绩增长。

估值端:成长风格的创业板指PB均处于过去5年历史低位,横向对比也明显低于上证50和沪深300的估值分位数。

政策端:三中全会明确高质量发展是未来5年的核心要求,硬科技成分较高的双创在政策端预计会有更多利好。

资料来源:Wind,市场有风险,投资须谨慎

资料来源:Wind,市场有风险,投资须谨慎创业板内部结构

01

电新情况

历史较低的估值分位叠加相对有韧性的基本面。

电动车国内销量在政策支持下呈现出较强的韧性,而从领先指标看,龙头企业的排产近期有所加速。

从已披露的中报情况来看,锂电龙头的业绩整体超预期,一方面显示行业景气的韧性,另一方面也体现了相关公司在研发、销售环节的领先。

而对应的是,当前锂电板块的估值处于历史较低位置,我们认为这一方面计价了行业整体成长性弱化的担忧,也计价了行业竞争加剧的担忧。

02

TMT具备业绩增长优势,AI手机进展可能推动换机潮,政策对科技的重视程度提高

电子板块景气度整体处于复苏通道中。

TMT细分方向的估值大多处于历史低位,除了通信之外,芯片、计算机等方向的PB大多处于过去3/5/10年10%以下的位置。

从已披露的中报情况来看,消费和TMT整体表现更好,其中电子板块的业绩增速39.2%,是仅次于困境反转的农林牧渔和社服的高增长板块,而从高频景气数据来看,无论是半导体销售额还是消费电子终端,今年以来均处于景气上行通道。

资料来源:Wind,市场有风险,投资须谨慎

资料来源:Wind,市场有风险,投资须谨慎苹果WWDC定义AI手机,台积电上修芯片订单推动消费电子预期回暖。

苹果定位AI系统,通过系统级别的AI实现跨软件的任务协同。新发布的AI intelligence 定位个人智能系统,将AI集成到iPhone,iPad,Mac生态;AI手机需要端侧更高的算力基础可能推动换机。

近期台积电上修苹果芯片的订单:包括iPhone16系列的A18、A16、A15芯片均有不同程度的上修,此外Apple watch 和Airpods同样也有上修。

年初以来国内TMT走势和海外TMT出现明显分化,核心原因之一在于本轮AI浪潮尚未在消费终端放量,国内产业链受到的需求拉动比较有限,如果后续AI手机和AI PC发量预计这种分化可能会出现收敛。

资料来源:Wind,市场有风险,投资须谨慎

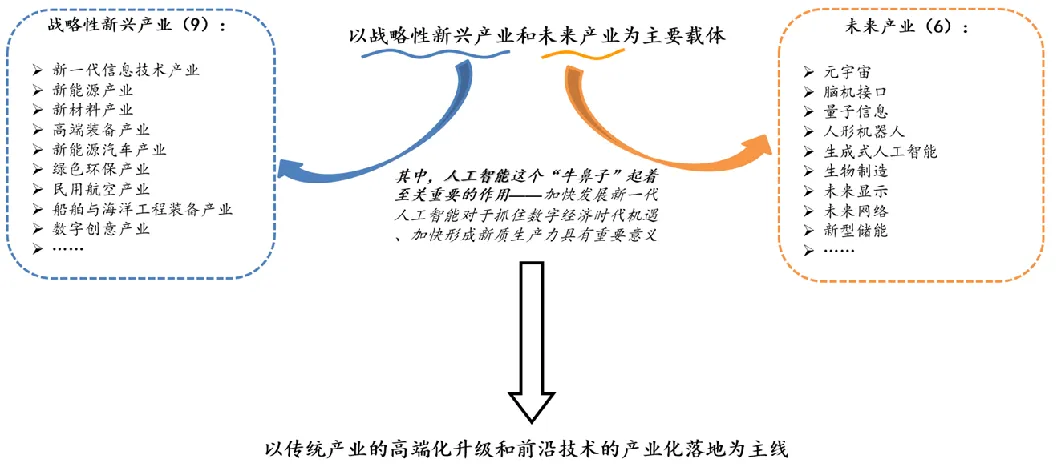

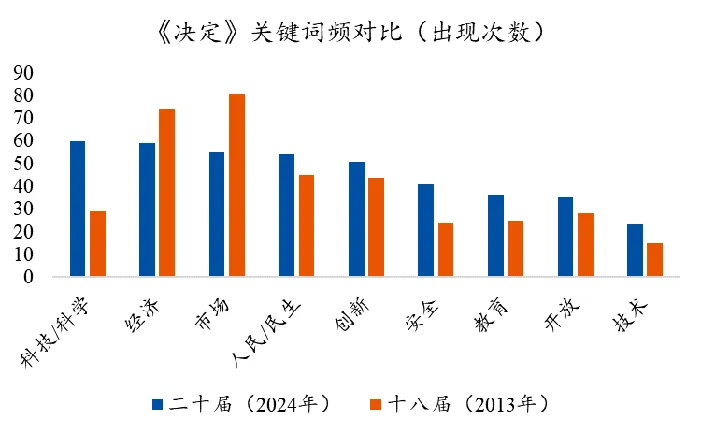

资料来源:Wind,市场有风险,投资须谨慎三中全会提到的重点改革方向之一就是科技。

二十届三中全会中“科技”、“创新”等相关词汇的出现频次明显提高。支持重点包括信息技术、人工智能、航空航天、新能源、新材料、高端装备、生物医药、量子科技等战略性产业。

促进科技发展同时重点提到配套的“教育-科研-人才”体系的建立和完善以及举国体制的建设。包括教育、科技、人才制度的改革等都有详细的安排。

资料来源:Wind,市场有风险,投资须谨慎

资料来源:Wind,市场有风险,投资须谨慎03

医药的困境反转或将到来

估值处于历史低位的医药可能有困境反转的机会。

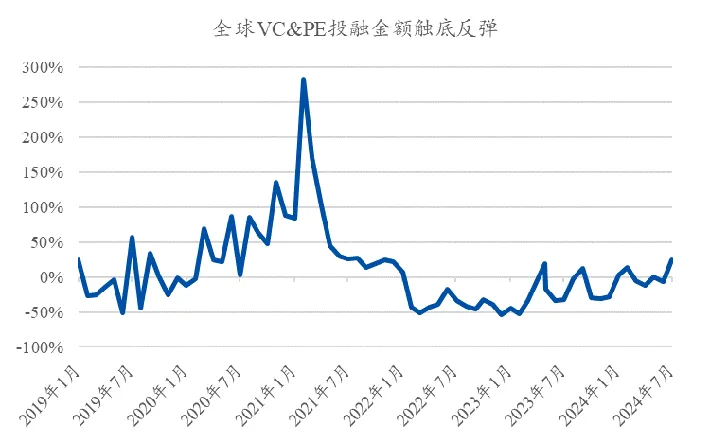

全球生物科技的投融资金额受流动性环境影响明显,在经历了几年的回落后近期开始出现反弹,结合中报预告来看,部分生物科技公司的在手订单超预期,行业景气有企稳改善迹象。

三中全会提到的重点支持方向包含生物医药,同时今年7月国务院常务会议审议通过《全链条支持创新药发展实施方案》,后续配套政策有望逐步落地。

创新药当前的PB为2.6X,处于过去3/5年1%/1%分位的历史低位;2017年以来中美创新药板块走势正相关同时和美债利率负相关,降息周期有望对板块估值提供正面支撑。

资料来源:Wind,市场有风险,投资须谨慎

资料来源:Wind,市场有风险,投资须谨慎