来源:国际金融报

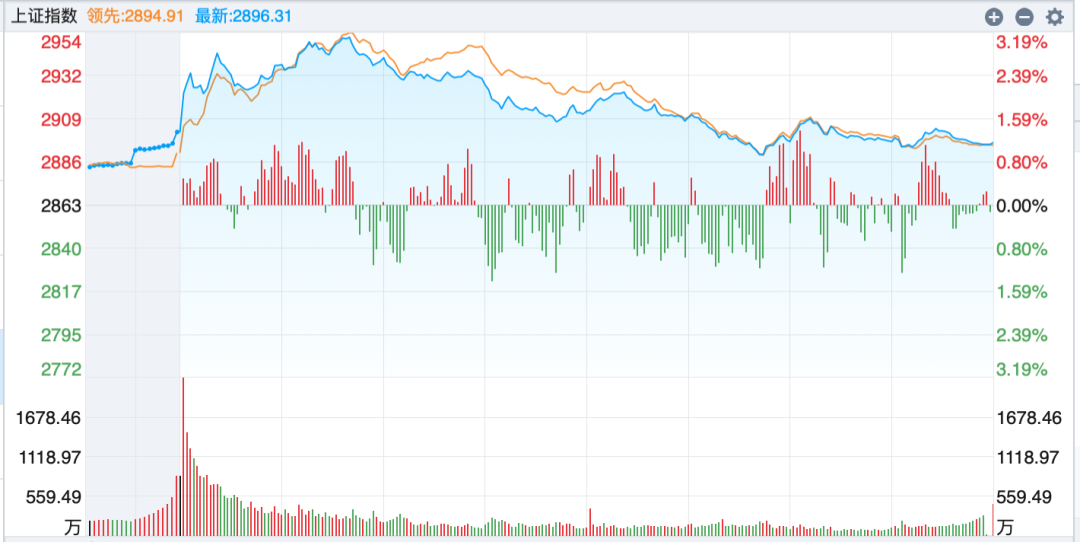

9月25日,A股三大指数冲高回落,沪指涨1.16%,深成指涨1.21%,创业板指涨1.62%,北证50指数涨1.21%,全市场成交额逾11600亿元。两市超4100只个股上涨。

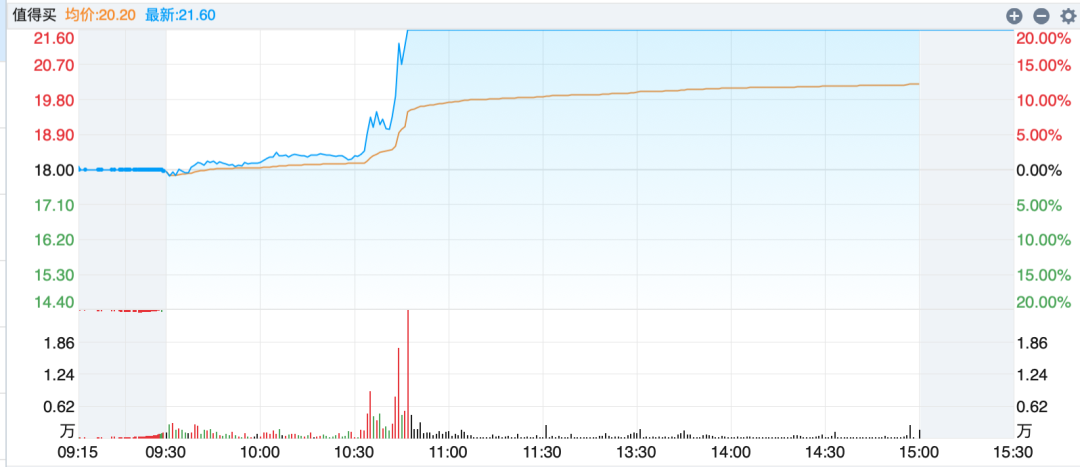

盘面上,大金融概念全天领涨,天风证券、国海证券、银之杰、五矿资本、新力金融、海德股份、中粮资本、爱建集团、海德股份等10余股涨停。传媒板块涨幅居前,值得买、福石控股、中广天择、电广传媒、华闻集团涨停。破净股震荡走强,海新能科、中南股份、亚泰集团、金融街等多股涨停。

分析人士认为,国新办发布会,公布了一揽子金融支持实体政策,提振市场信心的用意明显。市场风险偏好有望继续大幅改善,A股中短期反弹可能来临。

大金融领涨

大金融概念全天领涨,天风证券、国海证券、银之杰、五矿资本、新力金融、海德股份、中粮资本、爱建集团、海德股份等10余股涨停。

消息面上,9月24日,中国人民银行行长潘功胜、国家金融监督管理总局局长李云泽、中国证监会主席吴清在国务院新闻发布会上介绍金融支持经济高质量发展有关情况,提及多项重磅利好政策。

同日,中国证监会发布《关于深化上市公司并购重组市场改革的意见》,其中提到,引导证券公司加大对财务顾问业务的投入,充分发挥交易撮合作用,积极促成并购重组交易。支持上市证券公司通过并购重组提升核心竞争力,加快建设一流投资银行。

大金融板块大涨,与市场环境持续改善,增量资金开始加速回流有关。独立财经评论员郭施亮在接受本报记者采访时表示,大金融板块聚集市场人气、市场资金,低估值高股息的股票更容易受到市场资金追捧,市场行情一旦开始回暖,大金融板块更容易出现活跃表现。

展望后市,“需要观察A股日均成交表现,如果A股日均成交额达到万亿以上,市场还是处于多头主导的行情。”郭施亮说。

中金公司表示,当前券商板块业绩、估值、持仓均已处于底部,近期降准降息提供市场流动性、新的政策工具创设支持股票市场发展(如证券基金保险公司互换便利、股票回购增持再贷款等)、行业内部并购重组落地加快,关注并购交易情绪、市场改善及内外部政策催化下的反弹机会。

传媒涨幅居前

破净股震荡走强,海新能科、中南股份、亚泰集团、金融街等多股涨停。

消息面上,9月24日,中国证监会就《上市公司监管指引第10号——市值管理(征求意见稿)》公开征求意见,其中第九条要求,长期破净公司应当披露估值提升计划,包括目标、期限及具体措施,并在年度业绩说明会中就估值提升计划执行情况进行专项说明。

破净率是A股市场重要观察指标之一。财信证券认为,当下A股性价比凸显,中长线资金迎来较佳配置时点。

传媒板块涨幅居前,值得买、福石控股、中广天择、电广传媒、华闻集团涨停。

行业方面,中秋期间,院线、文旅消费持续复苏。根据猫眼数据,截至9月20日,9月票房突破10亿元。2024年中秋档总场次超过135.6万,总票房超过3.83亿元,刷新中国影史中秋档场次纪录。

此外,高位股部分走低,大唐电信、中交地产上演天地板,保变电气跌停。

把握修复行情

今日,A股三大指数延续反弹态势,沪指盘中一度收复2900点整数关口。展望后市,机构纷纷看好A股反弹行情。

中信证券认为,货币政策和金融监管三部委国新办发布会,公布了一揽子金融支持实体政策,提振市场信心的用意明显。对于银行而言,存量按揭贷款利率调整对银行资产端定价有负向影响,同时明确后续的LPR、存款利率下降将对银行息差影响中性。互换便利工具增加非银机构融资便利并定向投资股市,再贷款工具有助上市公司股票回购增持,主体资质和流动性好的指数权重股更具实操空间,上市银行均有望直接受益。

方正证券表示,当前货币政策先行,财政政策将接棒发力,市场风险偏好有望继续大幅改善,叠加增量资金入场扭转资金存量博弈局面,建议开启多头思维,积极寻找底部布局机会,把握修复行情。

投资主题方面,华金证券研报指出,A股中短期反弹可能来临。金融地产、科技及核心资产行业有望受益。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。上一篇 没有了