今年上半年以来,港股在估值低位优势显著、恒生科技业绩新高支撑港股业绩、多数行业2024上半年业绩上修等多因素共振的作用下,触底反弹。当前内需在地产拖累和财政发力不及预期的情况下仍旧承压,基本面未有明显起色,港股震荡调整中。那么港股当前各项指标都走到什么位置了?后市又可能迎来哪些催化剂?

估值面:估值出清较为充分

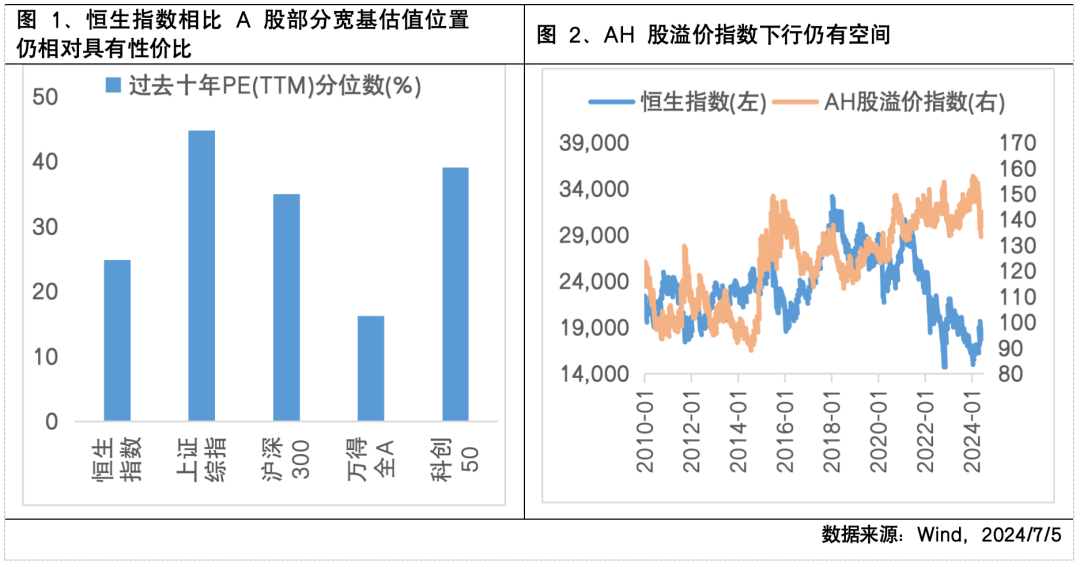

港股目前已处于较低位置,回调到位,进一步下行的空间较为有限。从估值的绝对值来看,截至2024/7/5,恒生指数市盈率(TTM)为9.29,处于过去十年以来25%的分位处,与A股部分其他宽基相比,仍处于相对低点具备一定配置价值。从相对估值来看,AH溢价指数追踪的是在内地(A股)和香港(H股)两地同时上市的股票之间的价格差异。指数越高,代表A股相对H股越贵,也代表着H股越便宜。截至6月底,AH溢价指数仍远超100的分位线,即代表港股相对估值更低。因而无论是从绝对估值还是相对估值AH溢价来看,港股市场已经呈现出较好的投资性价比。

资金面:外资仓位与筹码出清较为充分,AH高溢价将吸引南下资金流入

2020年以来港股市场外资单边流出特征显著。2016年以来,港股市场纯外资资金流动分界点较为显著。2020年疫情之前,港股市场纯外资资金进出兼有,资金波动范围主要在1500亿港元内。2020年疫情之后,港股市场中纯外资资金单边持续流出,并且 2020-2022年连续三年年度流出规模均超过 3000 亿港元。

今年 4 月,受益于全球资金再配置,处于估值洼地的港股迎来修复。目前,外资持股占比不断降低,对港股的话语权正在下降,其占比由2018年的51%下降至2024年6月的 33%;而内资(包括中资中介和港股通)的持股占比不断上升,由2018 年的 19%上升至最近的 34%;中国香港本地资金持股占比则维持在 30%-35%。三类资金大约各占三分之一的容量。互联互通机制开放以来,内地资金不断流入港股,不仅丰富了投资者多样性也降低了外资对港股股价的话语权。

向后看,4月颁布的新“国九条”增强了上市公司投资价值,“港五条”拓展两地市场互联互通,提升港股流动性。受两项政策影响,香港市场吸引力或将持续提升,风险偏好持续回暖,叠加AH溢价当前高位仍有下行空间,南向资金或受此影响持续流向香港市场。

展望:海外降息周期打开或释放流动性,静待政策面催化

当前,国内方面,4.30 政治局会议、5.17 地产政策发布之后,海外投资者对于中国的政策信心得到了显著提振,政策不确定性有所改善,外资对中国资产风险偏好明显提升,港股的风险偏好改善则更为显著。向后看,市场上行空间能否打开,仍取决于国内基本面修复情况以及政策催化剂,7月是政策关键窗口期。

海外方面,4 月末以来,中美利差随着美债利率逐级回落出现了底部企稳。由于港股对中美利差敏感度更高,往后看,美国6月就业、经济等数据明显降温,进而带动美联储降息交易升温,有望对港股提供一定支撑。